La simulation de PER n’est pas une science exacte. En effet, bon nombre de calculs faits par des simulateurs sont faux et diffèrent donc du montant calculé en réalité par les services fiscaux.

Toutefois, il existe des simulateurs qui permettent d’obtenir des résultats proches de la réalité. De plus, il est possible de faire soi-même sa simulation en prospectant plusieurs organismes d’épargne ou de recourir à des simulateurs en ligne.

Quelle est la différence ? Quelle option choisir ? Comment gagner de l’argent ? Tout sur la simulation de PER dans la suite de cet article.

Pourquoi faire une simulation de PER ?

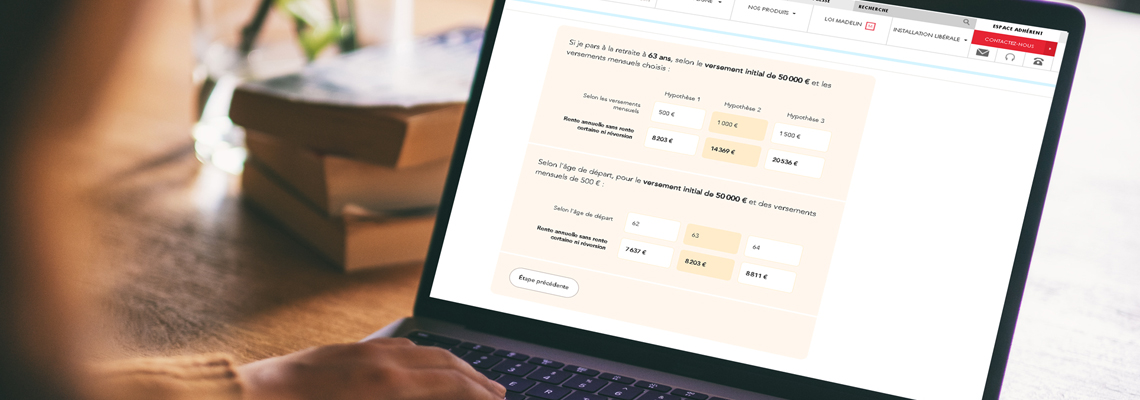

Il est très utile de faire une simulation de PER avant de souscrire à un produit d’assurance. Par exemple, une simulation sur Perlib.fr permet de :

· Calculer le capital disponible à la fin de la période définie selon un taux de rendement annuel et un effort d’épargne précis ;

· Déterminer l’épargne initiale à verser afin d’obtenir le capital souhaité à la fin de la période définie ;

· Estimer l’effort d’épargne à faire pour réaliser le capital souhaité au terme du contrat, compte tenu d’un taux de rendement annuel et d’une épargne initiale ;

· La durée d’épargne obligatoire pour réaliser le capital souhaité selon l’épargne initiale et le taux de rendement ;

· Le taux de rendement minimum pour réaliser le capital souhaité à partir d’une épargne initiale.

Avoir toutes ces informations permet de se décider sur la meilleure offre du marché et les efforts à consentir afin d’obtenir le capital désiré au terme du contrat. Cet article explique comment bien choisir son PER.

Il est également possible de se renseigner auprès des conseillers d’organismes d’épargne. Toutefois, il faut garder à l’esprit que les conditions sont souvent moins souples, il peut y avoir des frais, des non-dits, etc. Un conseiller travaille dans l’intérêt de sa compagnie et ne sera donc pas objectif.

Comment fonctionne le simulateur de PER ?

Le fonctionnement d’un simulateur de PER est complexe. Toutefois, il suffit d’entrer quelques informations pour obtenir les données souhaitées avant de contracter un produit d’épargne. Il s’agit de :

· Sa situation professionnelle (salarié, profession libérale, indépendant, etc.) ;

· Ses besoins en assurance (PER, retraite, assurance vie, etc.) ;

· Les produits d’épargne déjà contractés (Madelin, assurance vie, PERP, etc.).

Il est également possible d’utiliser un simulateur après avoir déjà contracté un produit d’épargne. Dans ce cas, il faut fournir comme informations :

· La fréquence de versement de la rente (par mois, tous les 3 mois, par an) ;

· Les options souscrites (majoration de rente, réversion, taux technique, annuités, etc.) ;

· Les frais applicables (frais de gestion de l’organisme d’épargne, frais d’arrérages, etc.).

Ce qu’il faut savoir avant l’utilisation d’un simulateur PER

Avant d’utiliser un simulateur PER, voici ce qu’il faut savoir.

Il n’y pas de documents préalables à avoir

En effet, utiliser un simulateur de PER ne devrait pas être pénible. Cela ne nécessite que des informations basiques sauf dans les cas où le souscripteur a déjà un contrat en cours.

Il faut être attentif aux frais applicables

Ce sont des petits détails trop vite oubliés et qui entraînent trop souvent des écarts entre les montants simulés et les montants réels.

Pour les frais de gestion par exemple, il existe un pourcentage qui va de 0 à 5 % selon l’enseigne. Afin d’obtenir un PER aux performances optimales, il est recommandé de choisir le moins gourmand en frais, sinon le montant perçu à la fin du contrat sera bas. Plus d’informations ici.

Il existe souvent des différences entre le montant simulé et celui en pratique

En effet, il est généralement observé un écart selon des paramètres de calcul utilisés :

· La table de mortalité qui peut varier selon la législation en vigueur au moment du calcul ;

· Les options souscrites ;

· Les frais applicables ;

· La fluctuation du rendement des placements effectués ;

· Etc.

Somme toute, il est possible de gagner de l’argent avec une simulation de PER en optant pour le meilleur contrat grâce aux paramètres ci-après : capital souhaité, effort à effectuer, durée d’épargne, etc.